「免許証の写真をアップロードしてもらう手続き、もう少しユーザー側の負担を減らせないだろうか?」

「申込書のチェックに毎日時間がかかっていて、なんとかしたい」

金融サービス、決済アプリ、ローン、キャッシュレス系のサービスを企画されている方からよくいただくご相談です。背景には、本人確認の規制が年々厳しくなっていることと、ユーザーの「面倒だな」という気持ちの戦いがあります。手で入力する項目が多いとお客様が途中でやめてしまいますし、人による目視チェックばかりに頼ると運用の費用がふくらみ続けます。

この記事では、金融サービスの本人確認や書類のチェックに、AIをどこまで使えるのかを、発注を考えるときの目線でやさしくお伝えします。「精度は何%?」というよりも、その一段手前の「どう作って、どう運用するか」のお話が中心です。

ざっくり言うと、AI-OCRは「銀行の窓口で書類をぱっと見て『はい、お名前ここですね、生年月日ここですね』と項目を見つけてくれるベテラン窓口係さん」のようなイメージです。お客様がスマホで撮った写真を、その窓口係さんが代わりに読み取ってくれる、というしくみを作ろうという話です。

AIで何ができるのか

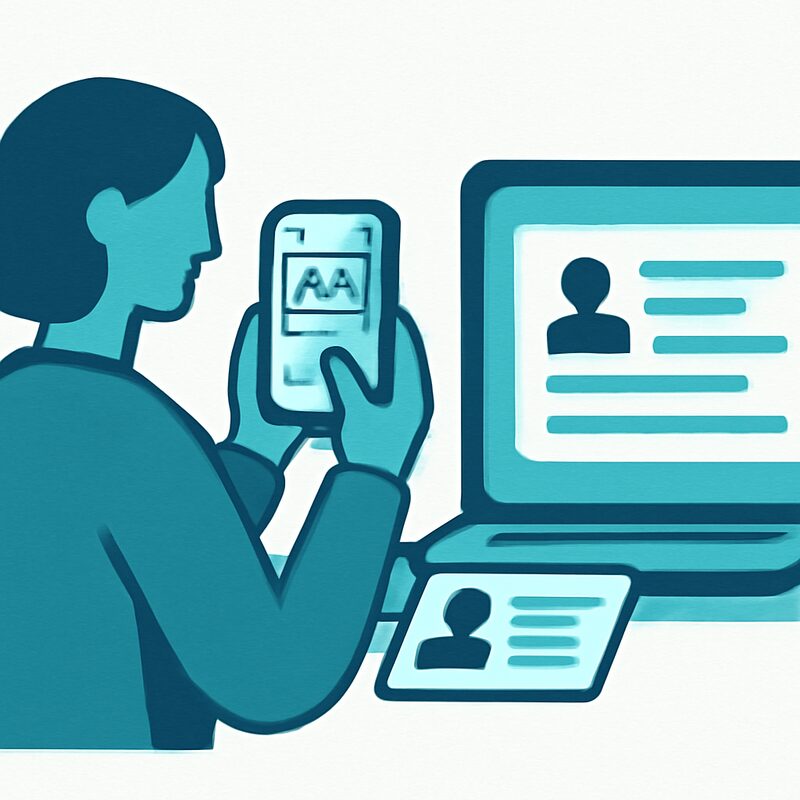

1. 免許証・マイナンバーカード・パスポートを読み取る

お客様がスマホで撮った本人確認書類の写真から、お名前・住所・生年月日・有効期限などをAIが自動で書き出します。書類のフォーマットが決まっているので、AIにとっては読み取りやすい部類で、すでに多くの金融サービスで使われています。

2. 本人確認書類の顔写真と、自撮り写真を見比べる

免許証などに載っている顔写真と、お客様にその場で撮ってもらう自撮りを比べて、同一人物かどうかをAIが判定します。これは「オンラインの本人確認」と呼ばれる仕組みで、口座開設や決済サービスの登録で広く使われています。法律(犯罪収益移転防止法)でも、こうしたオンラインの本人確認の方法が認められています。

3. 申込書や契約書を「下書き」してくれる

紙の申込書をスキャンしたり、写真に撮ったりして、それぞれの項目をシステムに自動で書き写してくれる機能です。ポイントは、完全に無人で済ませようとしないこと。「AIが下書き → 担当者が確認」という分担にしておくと、現実的にちゃんと回ります。これだけで、1件あたりの処理時間がかなり短くなります。

4. 領収書や請求書を読み取る

会計連携、経費の精算、お金を貸すかどうかの審査など、金融サービスの裏側で使われる領収書や請求書の読み取りもAIに任せられます。お店ごとにレイアウトがバラバラなので難しい領域ですが、AIにルールを足して工夫することで、実用レベルで動きます。詳しくは別記事で扱います。

5. 怪しい申込のチェック補助

書類が不自然に加工されていないか(合成のあと、文字フォントの不一致など)を、AIが補助的に見てくれます。最終判断は人間がする前提で、「念のため担当者の目でも確認したほうがよい申込」に印をつけるイメージです。

どんな仕組みで実現するの?

金融サービスにOCRを組み込むやり方は、おおよそ次の3つに整理できます。

1つめ:本人確認に特化した専用サービスを使う

本人確認のためのSDK(スマホやWebに組み込める部品セット)を提供している会社のサービスを使います。法律対応のノウハウもベンダー側に蓄積されているので、規制まわりの心配を減らしやすいのがメリット。月額や1件ごとの費用がかかります。

2つめ:大手の文書読み取りサービスを組み合わせる

Google・Amazon・Microsoft などが提供する文書読み取りサービスにAIで読ませて、業務側のルール(項目チェック、突き合わせ)は自社で作る方式です。柔軟性が高く、いろいろな書類に対応できますが、法律対応のフローは自社で組み立てる必要があります。

3つめ:自社サーバーの中で完結させる

個人情報を外のサービスに送れない決まりがある場合、社内ネットワークの中だけで動くOCRエンジンを使います。立ち上げの費用は高めですが、データを外に出さずに済む安心感があります。

実務では、「本人確認まわりは1つめの専用サービス、申込書や領収書は2つめの大手サービス」のように、用途ごとに使い分けるパターンがよく見られます。

導入するときに気をつけたいこと

規制と運用は最初にセットで考える

金融サービスのOCRは、技術の精度よりも規制まわりで導入の可否が分かれることが多い領域です。犯罪収益移転防止法(本人確認の手順を定めた法律)、個人情報保護法、銀行法・資金決済法など、自社のサービスがどの法律に関係するのかを、最初に法務やコンプライアンス担当の方と整理しておきましょう。「作ったあとに公開できない」は一番避けたい失敗です。

AIは間違える前提で「人間の確認」を残す

AIの読み取り精度は、項目によって大きく違います。お名前や住所のようによく出てくる項目は強い反面、手書きの備考欄、旧字体(齋・髙など)、外国人の方のローマ字表記は苦手です。担当者が確認する工程を必ず残し、難しい書類は人にまわす流れを作っておくと安心です。

個人情報の保管をどうするか

読み取った本人確認書類のデータは、どこに、いつまで、どう守って保管するかを慎重に決める必要があります。外部のAIサービスに送る場合は、「そのデータがAIの追加学習に使われないか」を契約の段階で確認しましょう。

お客様の体験との両立

本人確認の手続きは、サービス登録の中でもっとも離脱が起きやすい場所です。「写真を撮るときのガイド」「暗くて読み取れなかったときの撮り直しの案内」「OCR結果をお客様自身に確認してもらう画面」など、見た目や流れの細かい工夫が、登録完了率を大きく左右します。AIの精度ばかり追いかけず、撮影〜確認〜訂正の流れぜんぶを丁寧に設計したい部分です。

費用の構造を理解しておく

本人確認の専用サービスは「1件ごとの認証料」、大手の文書読み取りサービスは「1ページごとの料金」がかかることが多く、ご利用が増えるほど運用費もふくらみます。月にどれくらいの件数を想定しているかを、見積もりの段階で開発会社と握っておきましょう。

まとめ

金融サービスにAI-OCRを組み込む代表的な使いどころは、

- 本人確認書類の項目読み取り

- 顔写真とご本人の見比べ(オンラインの本人確認)

- 申込書や契約書の下書き

- 領収書や請求書の読み取り

- 怪しい申込のチェック補助

の5領域です。技術選びとしては、用途ごとに「専用サービス」「大手の文書読み取りサービス」「自社サーバー内で完結」を組み合わせるのが現実的です。

本当に難しいのは技術ではなく、規制 × 運用の流れ × お客様の体験を同時に満たすこと。「うちのサービスでどう自動化するか」を発注検討するときは、最初に関係する法律の範囲と、人の確認を残す箇所を握ってから、ベンダー選びに入ると検討がブレません。